记者| 游淼曾杨林

编辑| 彭洁云

“低月供”诱因、“断头利息”陷阱、各种利率展示……混乱的贷款市场终于迎来了央行的铁腕整顿。 新规实施一个月后,各贷款机构整改情况如何? 花呗借呗真实利率是多少?

3月31日,央行2021年第3号公告明确,“所有贷款产品均应明确标明贷款年利率”。

公告要求,各从事贷款业务的机构应在网站、手机应用、海报等渠道营销时,以明显方式向借款人展示年利率,并在签订贷款合同时注明,也可按日利率、月利率等信息根据需要同时显示,但不应比年化利率更明显。

央行表示,从事贷款业务的机构包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台。

界面新闻记者近日测试了多家主流贷款APP发现,不少贷款机构都实施了调整,除了日利率外,还公布了年利率。 但仍普遍存在修正不到位的情况,如年利率“捉迷藏”、使用单利计算方法时未按要求如实说明等。

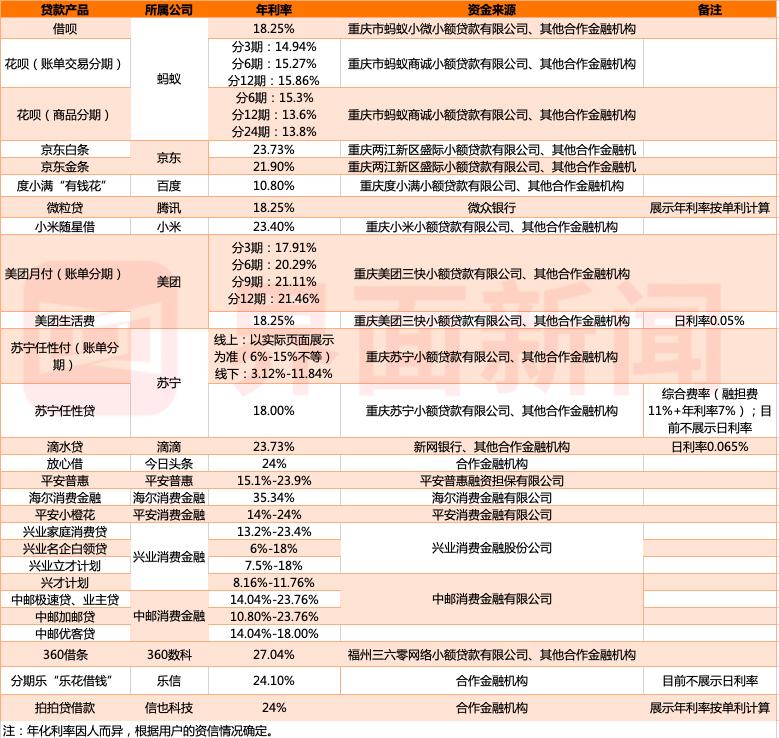

多种贷款产品年利率玩“捉迷藏”,海尔消费金融高达35.34%

界面新闻记者测试的20款主流贷款APP包括蚂蚁金服、京东、腾讯、百度、今日头条、美团、滴滴等互联网巨头旗下的消费贷款产品,以及兴业、海尔、360等消费金融公司。信业、信业等领先借贷机构的数字、乐信贷产品。

实际测试发现,不少贷款APP近期实施了调整,在贷款产品页面、宣传海报等渠道上明确注明年化利率。 比如借呗、微利贷、优钱花、美团生活费等,但仍有部分机构的贷款产品在年化利率上“捉迷藏”。

界面新闻记者发现,部分机构APP/官网、产品页面并未明确标明年化利率。 取而代之的是,用户需要填写个人信息,上传个人身份证,进行面部识别,录制验证视频,并同意公司查询信用报告。 ,绑定银行卡后才能知道贷款产品的年化利率。

存在这些情况的机构包括:小米随行贷、苏宁人智贷、滴滴旗下滴滴水贷、360借条、分期乐“乐华借”,以及招联消费金融、玛莎消费金融、海尔消费金融等。

需要注意的是,用户完成所有认证、授信等流程后,也将因无贷款额度、无法申请贷款等原因被拒之门外,且无法查看年化利率贷款产品。

此外靠谱利息低的贷款软件,界面新闻记者测试发现,目前主流贷款产品的年利率普遍在24%以内。 入选测试对象中,海尔消费金融年利率高达35.34%,逼近36%红线。

但需要注意的是,上表列出的年利率只是记者的测试结果。 根据用户的信用状况,其承担的贷款年利率也可能不同。

贷款机构的年利率一般按单利计算,但只有两家公司如实解释。

此前,借款人因不知道贷款的真实成本而陷入债务陷阱(所谓“套路贷款”),引起了监管机构的关注。

贷款机构一般有两个利率口径:APR(名义利率)和IRR(实际利率)。 名义利率远低于实际利率,实际利率比名义利率更能反映资金的时间价值。

央行公告明确,贷款年化利率按照向借款人收取的全部贷款成本与实际占用的贷款本金的比率计算,折算成年化形式。

其中,贷款成本应包括利息和与贷款直接相关的各项费用。 贷款本金应当在贷款合同或者其他债务凭证中载明。 采用还本付息方式的,按每期后剩余本金计算实际占用的贷款本金。

计算贷款年利率的更公平方法是根据借款人的贷款本金、每期还款金额、贷款期数等因素,考虑复利,计算年化内部收益率(IRR) 。

同时,央行还表示,贷款年利率可以采用复利或单利法计算。 复利计算方法是内部收益率法。 若采用单利计算方法,应注明为单利。

界面新闻记者发现,不少贷款机构虽然标明年利率,但仍存在整改不到位的情况。 例如,各贷款机构普遍采用单利计算方式,未按照规定如实说明。 选定的测试对象中,只有微利贷和拍拍贷在确认贷款前说明了单利计算方法,其余均未说明。

央行新规统一明晰实际价格,打破低利率“假象”

贷款利率“明码标价”后,会对整个贷款行业乃至金融消费者产生哪些影响?

北京大学数字金融研究中心副主任沉艳告诉界面新闻靠谱利息低的贷款软件,在利率表述规则方面,本公告明确,所有贷款机构必须强制表述年化利率,同时公布每日和月利率是可选的。

这条规则至少有两个好处。 一是保护金融消费者权益,避免出现低日利率低估部分贷款机构实际贷款成本的情况。 其次,有利于贷款机构。 如果一些借入的资金持有时间很短(比如7天),那么年化利率可能会显得太高。 同时显示日利率或月利率,可以帮助借款人根据资金需求的实际紧急程度进行合理安排。

“央行公告的目标是尽可能减少金融消费者和贷款机构之间的信息不对称。” 沉严说道。

苏宁金融研究院高级研究员黄大志也指出,一方面是对用户需求产生影响。 过去,贷款机构往往会展示日利率或月利率,这会给用户造成“利率错觉”,刺激他们的贷款需求。 显示年化利率可以在一定程度上让用户真实感知贷款利率水平,降低用户的借贷意愿。 例如,日利率为5万元,则年化利率为18.25%。

另一方面,对整个贷款行业也产生影响。 央行明确贷款产品显示年化利率,提供统一办法。 统一的标准将有助于用户在各类贷款中选择合适的产品。 从这个角度来看,行业竞争将在一定程度上更加激烈。

消费金融观察人士苏晓锐认为,此次监管主要是对贷款行业进行规范,事前干预,防止金融机构打着“低利率”的幌子诱导金融消费者。 这一规定对原本合规开展金融营销宣传工作的机构影响应该不大,但此前诱导用户贷款的各类机构原有套路将难以为继。 这将起到源头整治、防止劣币驱逐良币的作用。