创业三年上市的趣店及其创始人罗敏,上市后成了公敌——他和趣店成为高息现金贷原罪的代言人,没有人理会他的借口——趣店上市后,贷款产品年化利率低于36%。

三年暴富的趣店,赚钱是否合规是另一回事,但合规与否是互金公司不应该跨越的底线。

自去年12月1日监管部门联合下发《关于规范整顿“现金贷”业务的通知》(以下简称《通知》)以来,要求借贷平台维持36%年利率红线、互助金融平台有没有跌回红线以内?

宜人贷分期较低,趣店维持底线,拍拍贷违规高利率

今天我和同事冒着被诊断为信用饥渴症患者的风险(个人信用报告遇到互助金融公司密集查询,会被怀疑有多笔贷款,影响后续贷款,所以建议大家不要尝试)随便))并尝试申请了大约10个互助贷款应用程序。

根据《通知》的定义,利率的计算方法是看综合资金成本,即“各机构向借款人收取的综合资金成本应统一折算成年化形式”,现金贷业务禁止“贴息”。 因此,在下面的评估中,我们将所谓的利息和服务费计算为利息。

根据我和同事对贷款金额和利率的综合评估结果,我们发现,在已经上市的几家互助金公司中,趣店36%的年化利率不是最低的,但也绝对不是最高的。 最高的是Pai。 贷款年化利率超过50%。

评估结果如下:(ps:仅根据我和我同事的具体情况,很多平台对不同信用评分的用户采取了差异化的借贷利率。我和我同事的借贷利率不一定适用其他用户的情况。)

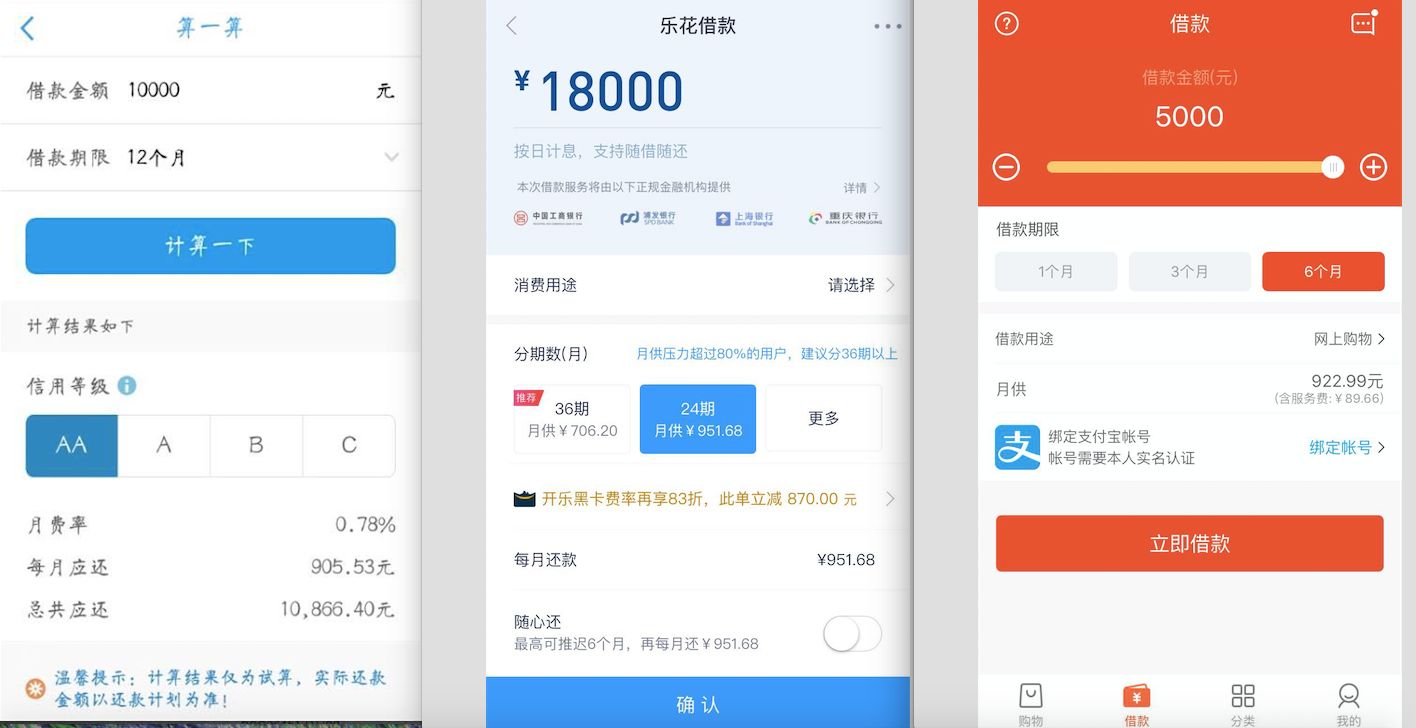

一般来说,合规借贷平台的还款方式一目了然。 他们大多选择每月等额本息的还款方式,每月还款金额相同。 综合计算年化利息如下:宜人贷16%(综合利率最低)、乐信乐粉千秋24%(贷款限额最高)、趣店36%,均在36%政策红线以内。

(从左到右分别是宜人贷、分期乐、趣店)

但拍拍贷是个例外。

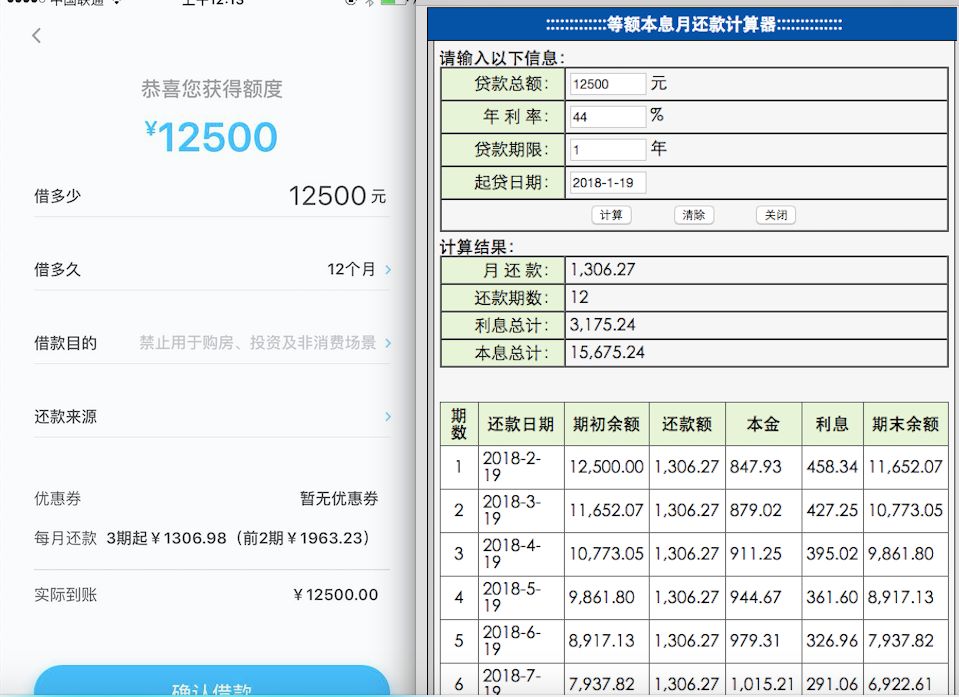

该公司采用准等额本息法。 比如,根据拍拍贷的综合评价,我最高可以借到的贷款是12500元,可以分12期还款。 但前两个月的还款金额为1963元,高于接下来十期的每月还款金额1306元。 随后,我多次降低贷款限额,前两个月的贷款偿还限额仍然高于接下来的十个月。

每月还款金额不同,大大增加了计算难度。 那我们就退而求其次,断掉前两个月的还款额(1963.23-1306.98)*2=1312.5元。 首先按每月1306.98元等额本息计算利息。 根据等本息计算器,我们可以计算出年化利率为44%,加上前两期额外偿还的1312.5元,年化利率远超50%!

说到这里,我真的很好奇。 设置如此不同的每月还款额是否是故意让计算年化利息变得更加困难?

拍拍贷客服接到我们的咨询电话后,表示利率完全合规。 “如果觉得利率不合适,可以看看其他贷款平台。”

这家历史悠久的借贷平台成立于2007年,号称是中国第一家纯无信用的网络借贷平台。 经过十年的努力,于去年11月10日上市。

昨天,拍拍贷宣布投资10亿建立智能金融研究院。 从远超36%监管红线的高利率来看,拍拍贷仍然用高利率来弥补高逾期率和高坏账。 走老路,在进行崇高创新之前,最好先考虑一下拍拍贷的合规问题。

高息现金贷模式崩溃

监管政策明确规定包括利息和服务费在内的综合年化利息不得超过36%后,为何仍有平台铤而走险?

从互金圈经验丰富的玩家来看,拍拍贷的利率仍处于行业较低水平。 某在线理财平台创始人表示:“在这个行业,我们见过很多年利率200-300%的……”

年利率高达 1,000% 的情况并不罕见。

据《南方都市报》报道,一家名为“飞钱小贷”的借贷平台提供的周贷款利率高达17%-25%。 去年,来自浙江的卢先生借了1.2万元,贷款周息达到了20%。 若逾期还款,逾期利息为上述周利息的1.2倍。

利率水平实际上反映了借贷平台的风险控制能力,因为高利率主要用于弥补高额的逾期、催收和坏账成本。

在这些上市借贷平台中,拍拍贷的利率最高。 一方面可能是为了赚取更多利润,另一方面也可能是为了弥补高额坏账和逾期率。

要回答这个问题,我们必须回顾一下拍拍贷的业务。 拍拍贷招股书显示,2015年净亏损7214万元; 2016年扭亏为盈,实现净利润5.015亿元; 2017年,仅上半年就实现净利润10.486亿元。

经过多年的努力和半年的落地,其实靠的是贷款金额的激增。 财报显示,2017年上半年,借款人数、贷款总额分别是去年同期的3.46倍、4.17倍。 贷款用户的增加是有一些因素的,可能是因为降低了贷款用户的门槛。

显然,拍拍贷对于综合利率(利息和服务费)超过36%上限是心知肚明的。 该公司在招股说明书中表示,“即使在某些情况下,我们也不认为我们的业务运营违反了这一规定。” 据此,我们向借款人收取的利息和交易费率合计超过了 36%。 然而,我们不能向您保证中国法院会与我们持有相同的观点,并且我们收取的部分或全部交易费用可能会被法院裁定为无效。”

当然,在整个借贷行业中,能够登陆资本市场的拍拍贷的风控水平应该处于平均水平以上。 一位上市公募基金平台的经理告诉《金融故事俱乐部》,“在这个行业,年利率在100%以下,就被认为风险控制得很好。”

对于那些频繁收取500、600甚至上千年利率的借贷平台来说,暴力催收可能是事后风控的唯一手段。

刀锋舔血的危险模式形成因果循环——利率越高,利率越高,只能吸引信用状况更差的用户,逾期和坏账的风险也越高,所以只能继续用高利率来弥补高额的坏账和坏账。 拖欠率高。

后来陷入舆论风头的趣店罗敏曾在接受周峰采访时表示,“我们永远不会催他们还我们的坏账,我们连电话都不会打电话给他们等额本息还款计算软件,如果你不还,算了。当我把它作为礼物送给你的时候。”

但事实上等额本息还款计算软件,此前,趣店也走过了以高利率弥补高额坏账的狂野之路。 刚退出校园市场转型现金贷时,趣店的贷款产品一度远超36%的红线。

经过两年的血腥,利润不少,但估计这些非法高息借贷平台很难再继续他们以高利率掩盖高额坏账的血腥模式了。

去年12月初《通知》一发布,一些高息网贷平台就发现越来越多的投资者不愿还款。 某高息借贷平台负责人甚至试图联系媒体求助:“你们能帮我们帮助那些欠钱的借款人快速还款吗?我快活不下去了,高利率我接受了,现在我必须还钱了。” 合同还款!”

不过,他的理由显然不太有说服力。 根据最高人民法院的解释,借款人和贷款人约定的利率超过年利率36%的,超额利息约定无效。 借款人请求贷款人返还已支付的超过年利率36%的利息的,人民法院应予支持。

一旦监管政策严格执行,现金贷的商业模式将彻底崩溃。

一位从业者告诉《财经故事会》,政策出来后,一些平台的坏账率几乎达到了80-90%。 “那些愿意支付高利率的借款人,本来就是信用最差的人,现在政策说,36%以上都是违法的,不再允许暴力催收,那还怎么追回本息呢?” ?”

始于原罪,死于监管,这可能是大多数现金贷平台的终结。

毕竟,就连曾经靠现金贷赚得盆满钵满的趣店也转型为汽车分期。 然而习惯了赚快钱的罗敏却过不了消费分期的艰苦生活。